Fisco paulista realiza operação

A Secretaria da Fazenda e Planejamento desencadeou a operação MEI.com, uma nova etapa do programa Concorrência Leal do Simples Nacional, que pretende que estabelecimentos possam sanar voluntariamente irregularidades identificadas pelo Fisco paulista.

A ação é fruto da análise dos dados fornecidos pelos prestadores de serviço de intermediação comercial e de tecnologia de informação em ambiente virtual (como Mercado Livre, PagSeguro, Submarino, Americanas.com e Amazon, por exemplo). O trabalho de inteligência fiscal e cruzamento de dados identificou uma série de microempreendedores individuais (MEIs) cujos valores das operações comerciais de 2015 a 2019 superaram em 20% ou mais o limite estabelecido em lei.

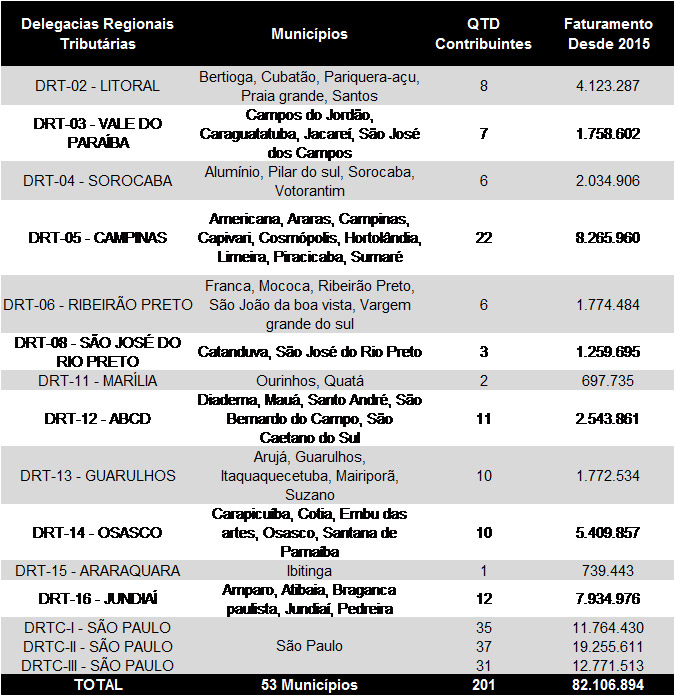

A apuração do Fisco paulista aponta que os valores de operações no período ultrapassam R$ 82 milhões, podendo alcançar prejuízo aos cofres públicos de aproximadamente R$ 14 milhões - com base na alíquota de 18% de ICMS. Há indícios de que alguns desses contribuintes comercializaram mercadorias roubadas, contrabandeadas, falsificadas ou fruto de descaminho, tendo muitos inclusive encerrado suas atividades para se esquivar de suas obrigações legais.

A figura do MEI, que surgiu com a edição da Lei Complementar nº 128/2008, possui o limite máximo de faturamento de R$ 81 mil/ano. A arrecadação dos impostos ocorre de forma unificada pelo regime do Simples Nacional e o MEI é isento dos impostos federais e recolhe apenas R$ 1,00 de ICMS (nos casos de comércio e indústria), além de ser dispensado da emissão de documento fiscal e outras obrigações tributárias.

Na primeira fase da operação MEI.com a Secretaria da Fazenda e Planejamento enviará correspondência registrada aos 201 MEIs distribuídos em todo o Estado, contendo o Termo de Desenquadramento do MEI e as divergências apontadas visando a auto regularização. O contribuinte terá, a partir do recebimento da comunicação, um prazo de 30 dias para corrigir as irregularidades, justificar ou apresentar os documentos que julgar necessários, nos termos do art. 3º Portaria CAT 32/2010 e art. 119 da Resolução CGSN nº 140, de 22 de maio de 2018.

Decorrido o prazo, caso o contribuinte não tenha se manifestado ou caso a manifestação não tenha sido aceita, será iniciada a fase de fiscalização do contribuinte irregular, com a adoção das medidas punitivas cabíveis para cobrança do imposto devido. Além disso, a Secretaria comunicará aos demais entes federativos da efetivação do desenquadramento por meio de registro eletrônico da ocorrência no portal do Simples Nacional.

O empresário individual desenquadrado da sistemática do MEI passará a recolher os tributos devidos pela regra geral do Simples Nacional a partir da data de início dos efeitos do seu desenquadramento ou poderá vir a ser cassado.

Fonte: SEFAZ-SP