10/10/2008

A partir de dezembro, pelo menos 184 novos itens de produtos estarão sujeitos ao regime de substituição tributária do Imposto de Circulação de Mercadorias e Serviços (ICMS) do estado de São Paulo. Segundo o coordenador adjunto da administração tributária paulista, Guilherme Rodrigues Silva, os novos produtos são dos setores de: alimentos, higiene, material de construção, medicamentos e limpeza. "A substituição tributária não é a garantia de pagamento do imposto devido, mas aumenta a eficiência de cobrança porque o estado passa a fiscalizar apenas as indústrias que fazem o pagamento do imposto", diz o representante do Estado.

De acordo com ele, houve um aumento na participação do estado de São Paulo em relação à fatia do ICMS nacional. E comenta que houve também um aumento significativo na arrecadação. Porém, pondera que esse incremento na arrecadação não é conseqüência exclusiva da substituição tributária. O aquecimento da economia, o crescimento do PIB e do consumo também têm reflexo no aumento da arrecadação. "Mas, com certeza, a substituição foi responsável pelo incremento na arrecadação", garante Rodrigues Silva sem precisar qual o aumento da arrecadação paulista e quanto está ligado à substituição tributária.

"Para o Fisco, o sistema de substituição tributária é uma ferramenta maravilhosa porque atribui a poucas indústrias a obrigação de antecipar o pagamento do imposto", comenta o diretor tributário da Confirp, Welinton Mota. "O governo consegue aumento de arrecadação sem precisar aumentar a alíquota", complementa. Para ele, o consumidor é o principal afetado com essa sistemática. "Para o consumidor é ruim porque como o lojista recebe os produtos da indústria já com um aumento de preço para compensar o pagamento antecipado do imposto, ele repassa isso para o consumidor", diz. Segundo um levantamento feito por Mota, há um aumento de cerca de 10% no valor do produto final. "Há um repasse para o consumidor final que tem impacto grande na inflação", finaliza.

3/10/2008

A seguir, relacionamos, com o correspondente percentual, as atividades ou operações que expõem o trabalhador ao adicional de insalubridade.

Atividades | % |

Níveis de ruído contínuo ou intermitente superiores aos limites de tolerância fixados. | 20 |

Níveis de ruído de impacto superiores aos limites de tolerância fixados. | 20 |

Exposição ao calor com valores de IBUTG superiores aos limites de tolerância fixados. | 20 |

Níveis de radiações ionizantes com radioatividade superior aos limites de tolerância fixados. | 40 |

Ar comprimido. | 40 |

Radiações não ionizantes consideradas insalubres em decorrência de inspeção realizada no local de trabalho. | 20 |

Vibrações consideradas insalubres em decorrência de inspeção realizada no local de trabalho. | 20 |

Frio considerado insalubre em decorrência de inspeção realizada no local de trabalho. | 20 |

Umidade considerada insalubre em decorrência de inspeção realizada no local de trabalho. | 20 |

Agentes químicos cujas concentrações sejam superiores aos limites de tolerância fixados. | 10, 20 ou 40 |

Poeiras minerais cujas concentrações sejam superiores aos limites de tolerância fixados. | 40 |

Atividades ou operações, envolvendo agentes químicos, consideradas insalubridades em decorrência de inspeção realizada no local de trabalho. | 10, 20 ou 40 |

Agentes biológicos. | 20 ou 40 |

3/10/2008

1) Por exigência legal do novo Código Civil Brasileiro

O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade e de levantar, anualmente, o Balanço Patrimonial. Os artigos 1.180 e 1.181 do novo Código Civil Brasileiro determinam a obrigatoriedade da autenticação do Livro Diário no órgão de registro competente. No Diário serão lançadas, com individualização, clareza e caracterização do documento respectivo, todas as operações relativas ao exercício da empresa. O Balanço Patrimonial deverá ser lançado no Diário e firmado pelo empresário responsável pela contabilidade. Portanto, não existe mais dúvidas sobre a obrigatoriedade de todos os empresários e as sociedades empresárias manterem sua escrituração contábil regular.

2) Por necessidade gerencial

O empresário necessita de informações para a tomada de decisões. Somente a contabilidade oferece dados formais e científicos que permitem atender a essa necessidade. A decisão de investir, de reduzir custos ou de praticar outros atos gerenciais deve-se basear em dados técnicos extraídos dos registros contábeis, sob pena de se pôr em risco o patrimônio da empresa. A escrituração contábil é necessária à empresa de qualquer porte como principal instrumento de defesa, controle e preservação do patrimônio. Uma empresa sem contabilidade é uma entidade sem memória, sem identidade e sem as mínimas condições de planejamento de seu crescimento.

3) Outras razões

a. Recuperação judicial: para instruir o pedido do benefício de recuperação judicial devem ser juntadas as demonstrações e os demais documentos contábeis, na forma do art. 51, II, ou no §2º da Lei nº 11.101-2005, que regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária. Esta mesma Lei estabelece severas punições pela não execução ou pela apresentação de falhas na escrituração contábil.

b. Perícias contábeis: em relação a demandas trabalhistas, a empresa que não possui contabilidade fica em situação vulnerável, diante da necessidade de comprovar, formalmente, o cumprimento de obrigações trabalhistas, pois o ônus da prova é a empresa mediante a comprovação dos registros no Livro Diário.

c. Dissidências Societárias: as divergências que porventura surjam entre os sócios de uma empresa poderão ser objeto de perícia para apuração de direitos ou responsabilidades. A ausência da contabilidade, além de inviabilizar a realização do procedimento contábil, poderá levar os responsáveis a responder, judicialmente, pelas omissões.

3/10/2008

Promessa de alívio para as finanças de muitas micros e pequenas empresas, o sistema de regime de caixa entrará em vigor a partir de 1º de janeiro do próximo ano. A medida foi aprovada no início deste mês pelo Comitê Gestor do Simples Nacional.

Agora, o empresário que optar pelo regime poderá calcular e pagar o imposto do Super-Simples quando receber pela venda do produto ou pela prestação do serviço – e não mais no momento da emissão da nota fiscal. Ou seja, ela só pagará o que deve ao Fisco quando o dinheiro estiver, efetivamente, no caixa da empresa. Segundo especialistas, a medida vai facilitar o controle dos recursos financeiros e aumentar a competitividade dessas companhias.

‘Na prática, as empresas estavam pagando um tributo antecipadamente. Muitas faziam até empréstimos bancários ou tiravam o dinheiro de seu caixa para cumprir essa obrigação’, explica o diretor-tributário Welinton Motta. Segundo o secretário-executivo do Comitê Gestor, Silas Santiago, a partir de 2009, a MPE que optar pelo regime de caixa terá seu imposto unificado calculado com base no caixa presente. ‘Além de evitar perdas com calote, ela terá seu capital de giro protegido para investir’, diz.

Para o presidente do Sescon-SP, José Maria Chapina, uma das questões pendentes de ajustes é a impossibilidade de transferência de crédito de ICMS pelas optantes do Super-Simples. De acordo com Chapina, isso tira a competitividade das pequenas empresas, que acabam preteridas por grandes companhias compradoras. ‘Sem esse aperfeiçoamento, não haverá uma adesão maciça’.

Para quem vale? Atualmente, podem optar pelo regime de caixa as empresas que adotam o sistema tributário do lucro presumido. A partir de 1º de janeiro de 2009, a medida será estendida para as micro e pequenas empresas optantes do Super-Simples.

Benefícios. Menor comprometimento do caixa da empresa, mais capital de giro e de investimento, possibilidade de ampliação das vendas a prazo e menor vulnerabilidade ao calote são alguns dos benefícios apontados por especialistas.

Cuidados. O regime exige um controle rigoroso da contabilidade da empresa, especialmente em relação aos recebimentos. Caso o empresário não seja organizado, a apuração se inviabiliza.

26/9/2008

Preocupado em não conseguir crédito suficiente para arcar com R$ 86 bilhões previstos em investimentos ao ano na área de infra-estrutura, o presidente da Abdib (Associação Brasileira da Infra-Estrutura e Indústrias de Base), Paulo Godoy, procurou o ministro Guido Mantega (Fazenda).

Segundo ele, Mantega afirmou que o Tesouro Nacional vai garantir os recursos para investimento, que também poderão vir do Orçamento.

Segundo Godoy, Mantega confirmou que o Tesouro fará mais uma capitalização do BNDES (Banco Nacional de Desenvolvimento Econômico e Social) para que “não haja interrupção” das linhas de crédito do banco.

“O ministro citou que não faltarão recursos para o BNDES. O Tesouro está fazendo aportes com fontes de recursos diferentes, com mecanismos diferentes. Vai estabelecer uma linha de apoio ao BNDES para que não haja interrupção (dos investimentos)”, afirmou o presidente da Abdib.

O presidente do BNDES, Luciano Coutinho, disse que o banco não contará com recursos do Tesouro nem do FGTS, porque tem orçamento suficiente até a metade de 2009.

Outra idéia da Abdib é criar fundos de investimentos que poderão financiar projetos de infra-estrutura, os quais se tornariam ativos desses fundos. Ele admitiu que, neste momento de crise internacional, não deve haver interesse de investidores privados neste fundo, mas quando o cenário melhorar, serão grandes atrativos.

“Discutimos a necessidade de criarmos mecanismos alternativos para complementar a ação do banco, como fundos de desenvolvimento de participação para investir em infra-estrutura. O BNDES pode ser um indutor desses fundos”, disse.

26/9/2008

De acordo com o art. 133, IV e § 2º, da CLT, não terá direito a férias o empregado que, no curso do período aquisitivo, tiver percebido da Previdência Social prestações de acidente do trabalho ou de auxílio doença por mais de 06 (seis) meses, embora descontínuos, iniciando-se novo período aquisitivo quando o empregado retornar ao serviço.

Dessa forma, se o empregado, por doença ou acidente de trabalho, afastar-se pelo INSS por mais de 06 meses dentro de um mesmo período aquisitivo, ele perderá este período em sua totalidade, inclusive o que já trabalhou, computando-se, a partir de seu retorno, um novo período aquisitivo.

Por outro lado, caso o afastamento por auxílio doença acidentário seja igual ou inferior a 6 meses, o período aquisitivo não sofrerá qualquer alteração, garantindo-se ao trabalhador a integralidade das suas férias.

26/9/2008

O Art. 130 da Consolidação das Leis do Trabalho (CLT) estabelece que após cada período de 12 meses de vigência do contrato de trabalho, o empregado terá direito a férias, na seguinte proporção:

a) 30 dias corridos, quando não houver faltado ao serviço mais de 5 vezes;

b) 24 dias corridos, quando houver tido de 6 a 14 faltas;

c) 18 dias corridos, quando houver tido de 15 a 23 faltas;

d) 12 dias corridos, quando houver tido de 24 a 32 faltas;

A ocorrência de mais de 32 faltas injustificadas no período aquisitivo implica, para o empregado, a perda do direito às férias correspondentes.

Tratando-se de empregado contrato sob o regime tempo parcial que tiver mais de 7 faltas injustificadas ao longo do período aquisitivo terá o seu período de férias reduzido à metade. (art. 130-A, parágrafo único da CLT).

Os períodos de férias para os empregados com contrato de trabalho tempo parcial estão previstos nos incisos I a VI do art. 130-A da CLT.

19/9/2008

Não é aceita a representação mediante instrumento de procuração, público ou particular, no pedido de movimentação e no pagamento do saldo da conta vinculado do FGTS, para as seguintes modalidades:

a) despedida sem justa causa, inclusive a indireta, de culpa recíproca e de força maior, comprovada com o depósito dos valores;

b) extinção total da empresa, fechamento de quaisquer de seus estabelecimentos, filiais ou agências, supressão de parte de suas atividades, ou ainda falecimento do empregador individual sempre que qualquer dessas ocorrências implique rescisão de contrato de trabalho, comprovada por declaração escrita da empresa, suprida, quando for o caso, por decisão judicial transitada em julgado;

c) aposentadoria concedida pela Previdência Social;

d) quando o trabalhador permanecer 03 (três) anos ininterruptos, a partir de 01/06/1990, fora do regime do FGTS, podendo o saque, neste caso, ser efetuado a partir do mês de aniversário do titular da conta;

e) extinção normal do contrato a termo, inclusive o dos trabalhadores temporários;

f) suspensão total do trabalho avulso por período igual ou superior a 90 (noventa) dias, comprovada por declaração do sindicato representativo da categoria profissional.

Entretanto, para as referidas modalidades será admitida a representação por instrumento público de procuração, nos casos de grave moléstia, comprovada por perícia médica relatada em laudo, no qual conste a incapacidade de locomoção do titular da conta vinculada do FGTS, desde que o instrumento contenha poderes específicos para este fim.

19/9/2008

A conversão da remuneração das férias em abono pecuniário depende da concordância do empregador?

Não. É facultado ao empregado converter 1/3 (um terço) do período de férias a que tiver direito em abono pecuniário (dinheiro), no valor da remuneração que lhe seria devida nos dias correspondentes.

Este abono deverá ser requerido até 15 (quinze) dias do término do período aquisitivo.

O requerimento pode ser feito através de carta endereçada à empresa, não podendo o empregador recusar-se a pagá-lo.

Por medida de segurança, é recomendável que o requerimento do abono seja elaborado em 02 (duas) vias, ficando uma em pode do empregado, visada pela empresa.

19/9/2008

A partir de 2009, essa será a nova carteira de identidade que deixa de ser RG e será chamada de RIC (Registro de Identidade Civil). Ela terá informações de RG, CPF e Título de Eleitor e terá modelo e tamanho dos cartões de crédito.

Um chip vai adicionar informações como cor da pele, altura e peso. As impressões digitais não serão mais no método dedão na tinta mas sim escaneadas e as informações serão enviadas para um banco de dados do INI - Instituto Nacional de Identificação da Polícia Federal, alimentando o Sistema Automático de Identificação de Impressões Digitais.

Itens de segurança como dispositivo anti-scanner, imagens ocultas e palavras impressas com tinta invisível, fotografia e impressão digital a laser e a possibilidade de armazenar no chip, informações trabalhistas, previdenciárias, criminais e o que mais for necessário, vem a ser o grande diferencial do novo documento.

12/9/2008

É o que estabeleceu a SRRF – Superintendência Regional da Receita Federal do Brasil, quando aprovou a seguinte ementa da Solução de Consulta 198/2008:

“Os serviços de montagem, manutenção e assistência técnica quando prestados sem cessão de mão-de-obra, isto é, sem a colocação de técnicos à disposição da empresa tomadora, não se submetem nas hipóteses de retenção de 11% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços.”

12/9/2008

Conforme o parágrafo único do artigo 7º da Constituição Federal, aos empregados domésticos são garantidos os seguintes direitos:

a) salário mínimo;

b) irredutibilidade do salário, nunca inferior ao mínimo para os que percebem remuneração variável;

c) décimo terceiro salário com base na remuneração integral ou no valor da aposentadoria;

d) repouso semanal remunerado, preferencialmente aos domingos;

e) gozo de férias anuais remuneradas com pelo menos um terço a mais do que o salário normal;

f) licença à gestante, sem prejuízo do emprego e do salário, com a duração de 120 dias;

g) licença paternidade, nos termos fixados em lei;

h) aviso prévio proporcional do tempo de serviço, sendo no mínimo de 30 dias, nos termos da lei;

i) aposentadoria.

Com as alterações introduzidas pela Lei nº 11.324, de 19 de julho de 2006, os empregados domésticos passaram também a ter os seguintes direitos:

a) férias anuais remuneradas de 30 dias com, pelo menos, 1/3 a mais que o salário normal, após cada período de 12 meses de trabalho, prestado à mesma pessoa ou família. O direito às férias de 30 dias aplica-se aos períodos aquisitivos iniciados após o dia 20/07/2006;

b) estabilidade na gestação também passou a ser direito da empregada doméstica, desde a confirmação da gravidez até 5 meses após o parto, ou seja, até o bebê completar 5 meses de idade;

c) descanso semanal remunerado – a Lei nº 11.324/2006, revogando a alínea “a” do artigo 5º da Lei nº 605/1949, veio ratificar a Constituição Federal de 1988, XV, parágrafo único, que já garantia aos empregados domésticos o direito aos repousos.

12/9/2008

Novo sistema fiscal com informação em tempo real já faz parte do dia-a-dia das empresas.

Quem imagina que o Sistema Público de Escrituração Digital seja apenas teoria e objeto de discussões, estando ainda distante do dia-a-dia de seus negócios, está muito enganado. Desenvolvido para automatizar as informações contábeis e fiscais e o relacionamento fisco-contribuinte, o SPED já começa a se inserir gradualmente no cenário econômico brasileiro. Na prática, esse novo sistema consiste em uma modernização do cumprimento das obrigações acessórias transmitidas pelos contribuintes às administrações tributárias, que eliminará definitivamente o uso de papel e passará a utilizar sistema de troca de informações em tempo real.

A implantação da Nota Fiscal Eletrônica nas esferas federal, estaduais e municipais também demonstra isso claramente. Sem falar que algumas grandes empresas estarão obrigadas a entregar, já em 2009, suas informações referentes a 2008 com as devidas adaptações ao novo sistema, tendência que deve crescer em curto prazo até atingir a totalidade dos empreendimentos do País.

É louvável, sem dúvida, essa intenção de modernizar a inteligência fiscal e tomar medidas anti-sonegação. No entanto, a realidade das empresas brasileiras é outra, principalmente no caso das micro e pequenas, que correspondem à maioria. Falta muito ainda para que elas mergulhem completamente nesse universo de avanço tecnológico. Resta-nos esperar que os fiscos percebam isto e a correspondente necessidade das muitas adaptações que certamente implicarão investimentos, tanto em software como em hardware, requerendo assim o planejamento de novas aquisições por parte dos contribuintes.

Essas mudanças alcançam ainda a plena adequação à sistemática de emissão de notas fiscais, bem como o gerenciamento de informações. Vê-se, então, a necessidade inevitável de um prazo razoável para que se ponham em prática, a toque de caixa, tantas inovações. Apesar da crescente sofisticação da inteligência do Fisco, outra questão que preocupa é a provável dependência que os empresários terão da máquina pública para emitir suas notas e proceder ao registro de livros contábeis e fiscais. A histórica lentidão de sites e sistemas atrelados às obrigações fiscais e tributárias nos permite tal inquietação.

Não se pode perder de vista, ainda, a importância do sigilo das informações que as empresas passarão a confiar aos fiscos. Com a interligação de sistemas entre essas administrações e a Receita Federal, quem garante que nenhum dado vazará?

Depois desse esforço coletivo por parte do Fisco e dos empreendedores brasileiros, esperamos que a diminuição da evasão fiscal, da sonegação e da estrutura antes dispensada pela Receita Federal para atendimento presencial, também contribua para reduzir a carga tributária. Afinal, pagando menos impostos eles poderão investir mais em seus próprios negócios e impulsionar o tão desejado crescimento econômico do País, além de ficar em dia com todas as exigências dessa área tão importante para o sucesso ou o fracasso das organizações.

Espera-se da mesma forma, que o empenho e a dedicação depositadas nessa modernização dos fiscos se estenda a controle dos gastos públicos, eficiência na administração e boa aplicação de tanto dinheiro arrecadado.

5/9/2008

Todas as empresas estão obrigadas a contratar pessoas portadoras de deficiência física?

O artigo 93 da Lei nº 8.213/91 estabelece que a empresa com 100 ou mais empregados está obrigada a preencher de 2% a 5% dos seus cargos com beneficiários reabilitados ou pessoas portadoras de deficiência, habilitadas, na seguinte proporção:

a) até 200 empregados......................................................................................................... 2%

b) de 201 a 500 empregados................................................................................................. 3%

c) de 501 a 1000 empregados............................................................................................... 4%

d) de 1001 em diante............................................................................................................ 5%

A dispensa do trabalhador reabilitado ou de deficiente habilitado ao final de contrato por prazo determinado de mais de 90 dias e a imotivada no contrato por prazo indeterminado, só poderá ocorrer após a contratação de substituto de condição semelhante.

Para fins de contratação, como são consideradas as pessoas portadoras de deficiência?

O artigo 3º do Decreto nº 3.298/99 determina que são pessoas portadoras de deficiência aquelas que apresentam:

a) deficiência – toda perda ou anormalidade de uma estrutura ou função psicológica, fisiológica ou anatômica que gere incapacidade para o desempenho de atividade, dentro do padrão considerado normal para o ser humano.

b) deficiência permanente – aquela que ocorreu ou se estabilizou durante um período de tempo suficiente para não permitir recuperação ou ter probabilidade de que se altere, apesar dos novos tratamentos; e

c) incapacidade – uma redução efetiva e acentuada da capacidade de integração social, com necessidade de equipamentos, adaptações, meios ou recursos especiais para que a pessoa portadora de deficiência possa receber ou transmitir informações necessárias ao seu bem-estar pessoal e ao desempenho de função ou atividade a ser exercida.

5/9/2008

Substituição tributária sobre Serviço de Transporte continua não existindo e a isenção do ICMS foi revogada. Com isso o ICMS sobre conhecimento de transporte será recolhido pela transportadora.

O Decreto nº 53.361, de 29/08/2008, publicado no DOE-SP de 30/08/2008, com eficácia a partir de 01/09/2008, revoga o artigo 139 do Anexo I do RICMS-SP, que concedia isenção na prestação de serviços de transporte intermunicipal rodoviário, ferroviário ou aquaviário de bem ou mercadoria na forma que especificava. O presente ato normativo ainda dispõe sobre a alteração do prazo de recolhimento do imposto das empresas de transporte rodoviário, manutenção do crédito do imposto relativo a tal operação durante o mês de agosto de 2008, e por fim, prevê que a Secretaria da Fazenda poderá estabelecer disciplina específica em relação às prestações de serviço de transporte ocorridas nos meses de agosto e setembro de 2008, sem prejuízo do recolhimento do imposto devido.

5/9/2008

Desde 01/09/2008 o contribuinte em dívida com a Receita Federal do Brasil pode parcelá-las. O novo benefício abrange débitos não-previdenciários de até R$ 100.000,00 com a possibilidade de parcelamento de mais de um tributo, o que antes não era possível. O número máximo é de 60 parcelas, que serão corrigidas pela variação da taxa Selic, atualmente em 13% ano ano.

Para maiores esclarecimentos, favor entrar em contato com nosso Departamento Jurídico

29/8/2008

O Estado de São Paulo reabriu o PPI (Programa de Parcelamento Incentivado) para a quitação do ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços). O novo prazo para o parcelamento irá até o próximo dia 30 de setembro, conforme informações da Secretaria da Fazenda. A medida, segundo a administração paulista, tem o aval do Confaz (Conselho de Política Fazendária) e atende solicitações das empresas.

O benefício do PPI abrange impostos não quitados referentes a até 31 de dezembro de 2006. A Secretaria oferece descontos de até 75% na multa e de até 60% nos juros para quem optar pela quitação à vista. O interessado também poderá optar pelo pagamento em até 15 anos (180 parcelas mensais), com redução de 50% na multa e de 40% nos juros incorridos até o momento do ingresso no programa de parcelamento. Para pagar a dívida em 10 anos (120 meses), o valor mensal das prestações será fixado com base no faturamento do interessado, sendo a primeira parcela correspondente a, no mínimo, 1% da receita bruta mensal média do estabelecimento em 2006. Os juros para o parcelamento, para quem aderir ao programa em até 12 meses, será de 1% ao mês calculados de acordo com a tabela Price.

Para quem optar que a dívida seja parcelada entre 13 meses e 180 meses será usada a taxa Selic. Caso o contribuinte decida pelo parcelamento, ele deverá informar uma conta corrente para débito que ocorrerá a partir da segunda parcela. O sistema emitirá um boleto para pagamento da primeira parcela ou da parcela única.

Quem aderir ao programa, é preciso ficar atento aos pagamentos, pois serão excluídos do PPI do ICMS os contribuintes que atrasarem o pagamento de qualquer parcela por mais de 90 dias e os que deixarem de pagar o ICMS relativo a fatos geradores posteriores ao ingresso no programa.

29/8/2008

Acidente de trabalho é o que ocorre pelo exercício do trabalho a serviço da empresa, com o segurado empregado, trabalhador avulso, médico residente, bem como com o segurado especial, no exercício de suas atividades, provocando lesão corporal ou perturbação funcional que cause a morte, a perda ou redução, temporária ou permanente, da capacidade para o trabalho.

O acidente do trabalho será caracterizado tecnicamente pela perícia médica do INSS, mediante a identificação do nexo entre o trabalho e o agravo. Considera-se estabelecido o nexo entre o trabalho e o agravo quando se verificar nexo técnico epidemiológico entre a atividade da empresa e a entidade mórbida motivadora da incapacidade, elencada na Classificação Internacional de Doenças (CID). Considera-se agravo para fins de caracterização técnica pela perícia médica do INSS a lesão, doença, transtorno de saúde, distúrbio, disfunção ou síndrome de evolução aguda, subaguda ou crônica, de natureza clínica ou subclínica, inclusive morte, independentemente do tempo de latência.

Reconhecidos pela perícia médica do INSS a incapacidade para o trabalho e o nexo entre o trabalho e o agravo, serão devidas as prestações acidentárias a que o beneficiário tenha direito.

Obrigações da empresa – Envio de CAT

A empresa é responsável pela adoção e uso das medidas coletivas e individuais de proteção e segurança da saúde do trabalhador, sendo também seu dever prestar informações pormenorizadas sobre os riscos da operação a executar e do produto a manipular.

Constitui contravenção penal, punível com multa, deixar a empresa de cumprir as normas de segurança e higiene do trabalho. Nos casos de negligência quanto às normas de segurança e saúde do trabalho indicadas para a proteção individual e coletiva, a previdência social proporá ação regressiva contra os responsáveis. O pagamento pela Previdência Social das prestações decorrentes do acidente de trabalho não exclui a responsabilidade civil da empresa ou de terceiros.

A empresa deverá comunicar o acidente de trabalho à Previdência Social até o primeiro dia útil seguinte ao da ocorrência e, em caso de morte, de imediato, à autoridade competente, sob pena de multa variável entre o limite mínimo e o limite máximo do salário-de-contribuição, sucessivamente aumentada nas reincidências, aplicada e cobrada pela Previdência Social. Desta comunicação receberão cópia fiel o acidentado ou seus dependentes, bem como o sindicato a que corresponda a sua categoria.

Na falta de comunicação por parte da empresa, podem formalizá-la o próprio acidentado, seus dependentes, a entidade sindical competente, o médico que o assistiu, ou qualquer autoridade pública, não prevalecendo nestes casos o prazo de apenas um dia útil. Nesta hipótese, a empresa permanecerá responsável pela falta de cumprimento da legislação. Caberá ao setor de benefícios do INSS comunicar a ocorrência ao setor de fiscalização, para a aplicação e cobrança da multa.

Considera-se como dia do acidente, no caso de doença profissional ou do trabalho, a data do início da incapacidade laborativa para o exercício da atividade habitual, ou o dia da segregação compulsória, ou o dia em que for realizado o diagnóstico, valendo para este efeito o que ocorrer primeiro.

Estabilidade provisória do acidentado

O segurado que sofreu acidente de trabalho tem garantida, pelo prazo mínimo de 12 meses, a manutenção do seu contrato de trabalho na empresa, após a cessação do auxílio-doença acidentário, independentemente da percepção de auxílio-acidente.

29/8/2008

Não se aplica a redução da jornada de trabalho durante o curso do aviso prévio quando a rescisão for promovida pelo empregado – pedido de demissão. (Decreto-Lei 5.452, de 01/05/1943, CLT – artigo 488).

22/8/2008

Os eleitores nomeados para compor as Mesas Receptoras ou Juntas Eleitorais e os requisitados para auxiliar seus trabalhos serão dispensados do serviço, mediante declaração expedida pela Justiça Eleitoral, sem prejuízo do salário, vencimento ou qualquer outra vantagem, pelo dobro dos dias de convocação. (Lei 9.504, de 30-9-97 – artigo 98 – Informativo 40/97).

22/8/2008

O estágio foi instituído pela Lei nº 6.494-// e é regulamentado pelo Decreto nº 87.497/82 o qual foi posteriormente alterado pelo Decreto 2.080/96. Consideram-se estágio as atividades de aprendizagem social, profissional e cultural, proporcionadas ao estudante pela participação em situações reais da vida e trabalho de seu meio, sendo realizadas na comunidade em geral ou junto a pessoas jurídicas de direito público ou privado, sob responsabilidade e coordenação da instituição de ensino.

Somente os alunos matriculados regularmente em instituições de ensino público e particular, de educação superior, de educação profissional, do ensino médio e de educação especial poderão ser considerados estagiários, os quais deverão desenvolver atividades nas empresas desde que relacionadas à sua área de formação.

O estágio não deve ser confundido com emprego e, portanto, o estagiário não deve ser cadastrado no PIS/PASEP, não deve ter contrato de experiência, não tem direito a férias, 13º salário, aviso prévio, verbas rescisórias, FGTS, etc. Ao estagiário também não se estende os benefícios assegurados aos demais empregados como vale transporte, vale alimentação, assistência médica, etc. No entanto, por faculdade da empresa, estes benefícios podem ser estendidos aos estagiários desde que não sejam descontados da bolsa-estágio.

O que fazer para evitar o risco do vínculo empregatício?

A lei que regulamenta o estágio estabelece alguns critérios para que a empresa possa formalizá-lo:

- Termo de compromisso de estágio, vinculado ao instrumento jurídico (Acordo de Cooperação), formalizando as atividades de estágio, prazo e valor da bolsa-estágio definido pela empresa;

- Verificar a regularidade da situação escolar do estudante junto à instituição de ensino ou junto aos centros de integração empresa-escola;

- O horário de trabalho deve ser condizente para que o estagiário possa freqüentar a escola normalmente, ou seja, viagens prolongadas, prorrogação de jornada ou outras situações dessa natureza, podem caracterizar o vínculo empregatício;

- A remuneração (não obrigatória) é caracterizada pela bolsa-estágio e pode ser pago diretamente ao estagiário ou ao centro de integração empresa-escola ou à própria instituição de ensino. Qualquer outra forma de remuneração como comissões, horas extras, adicionais, etc, também caracterizarão o vínculo empregatício;

- Seguro contra acidentes pessoais expresso no TCE (Termo de Compromisso de Estágio);

- O prazo do TCE será no mínimo de 6 (seis) meses e no máximo de 2 (dois) anos.

- É importante que o empregador faça cumprir a supervisão ou acompanhamento do estágio (através de relatórios) pela instituição de ensino.

A mera rotulação de estagiário não impede o reconhecimento da condição de empregado. É preciso preencher os requisitos legais para que o contrato de estágio seja legalmente válido.

Fiscalização

A fiscalização compete a Delegacia Regional do Trabalho que, na constatação de irregularidades, pode aplicar multas de até R$ 400,00 (quatrocentos reais) para cada estagiário irregular, valor este que pode ser em dobro em caso de reincidência.

Para isso é preciso que o empregador esteja atento aos critérios legais relacionados acima e principalmente, à quantidade de estagiários contratados em relação ao quadro da área ou da empresa, que pode muitas vezes caracterizar a substituição de empregados efetivos por estagiários.

22/8/2008

Foi prorrogado para o dia 22 de agosto de 2008 o prazo para o recolhimento da GARE ICMS, relativa à 13ª parcela do Programa de Parcelamento Incentivado (PPI) do ICMS, cujo débito em conta corrente bancária estava previsto para o dia 11/08. A parcela não foi debitada por causa de problemas no sistema informatizado do PPI. O recolhimento poderá ser feito mediante a emissão de GARE ICMS pelo site do PPI (http://www.ppidoicms.sp.gov.br/). Não haverá cobrança de multa por atraso.

Eventuais acréscimos de mora já recolhidos, em caso de pagamento da 13ª parcela por meio de GARE ICMS emitida no site do PPI depois de 11 de agosto e antes da implementação da prorrogação pela Resolução Conjunta nº 04, serão considerados antecipação de pagamento. Nesse caso, o saldo do PPI será recalculado com redução dos valores das parcelas subseqüentes.

15/8/2008

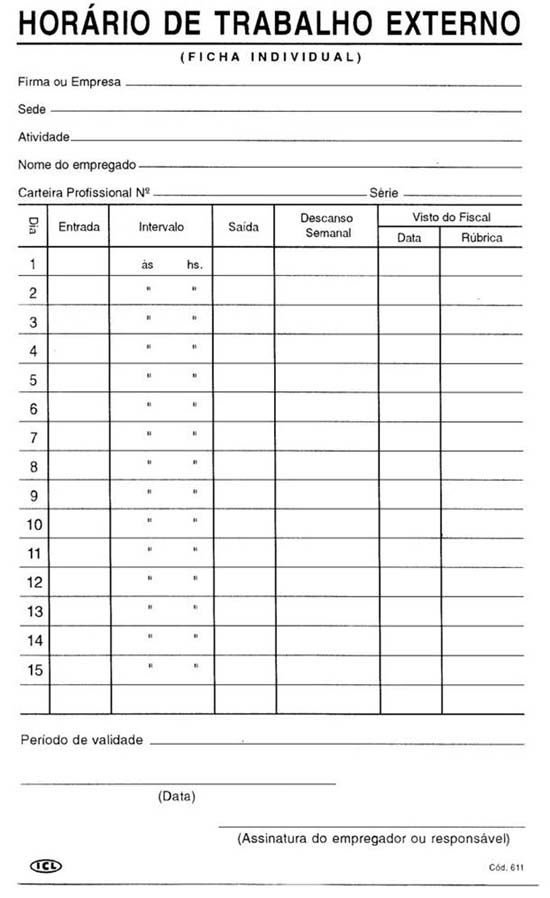

Os estabelecimentos com mais de 10 (dez) trabalhadores são obrigados à anotação da hora de entrada e saída dos empregados, em registro manual, mecânico ou eletrônico, devendo haver pré-assinalação do período de repouso. Quando o trabalho é executado fora do estabelecimento, os horários dos empregados deverão constar, explicitamente, de ficha ou papeleta que ficará em poder do empregado. A papeleta de serviço externo deve ser guardada pela empresa, para efeitos de comprovação perante a fiscalização e eventuais reclamatórias trabalhistas.

15/8/2008

Projeto que poderá se espalhar para outras unidades da Federação e tornar cada consumidor um grande aliado do Fisco contra a sonegação de tributos, a Nota Fiscal Paulista está encontrando diversas barreiras em seu desenvolvimento no Estado de São Paulo.

Ao contrário do que o governo paulista vem orientando no Portal da NFP (www.nfp.fazenda.sp.gov.br), os empreendedores precisam sim se adequar tecnologicamente para enviar dados ao órgão. Na página de “Perguntas Freqüentes”, a 14ª questão se refere à necessidade da utilização de algum software para a transmissão de informações, e a resposta é “não”. Na prática, porém, grande parte das micro e pequenas empresas não está com o seu Equipamento Emissor de Cupom Fiscal preparado para cumprir automaticamente a nova exigência, o que requer a digitalização manual de cada nota emitida, procedimento trabalhoso e responsável pelo aumento significativo no índice de erros. Há, também, aquelas desobrigadas do uso do ECF, bem como outras que emitem notas fora de sua sede, sem utilizar sistema eletrônico.

“Apelamos ao governo que tenha sensibilidade com relação a esse quadro complexo e, antes de prosseguir na autuação intensiva que vem alardeando na mídia, oriente melhor as empresas, além de conceder tempo suficiente para a sua adaptação à nova realidade”, argumenta o presidente do Sescon-SP, José Maria Chapina Alcazar.

Além do próprio problema prático de não conseguir atender ao consumidor quando a NFP é solicitada, o empresário pode ser surpreendido com uma multa de R$ 1.488 por documento fiscal não registrado, independentemente da quantia da nota, do porte da empresa ou, ainda, do próprio ICMS devido. E, para isso, basta ao consumidor, que nada tem a ver com a situação, registrar uma reclamação no site da NFP, que será analisada pelo Fisco estadual. Além das multas, existe ainda a possibilidade do negócio ser obrigado a fechar as portas.

Chapina faz um apelo à Frente Parlamentar de Apoio à Micro e Pequena Empresa da Assembléia Legislativa de São Paulo, para a urgência de propostas de mudanças na legislação, a fim de aumentar a segurança jurídica, eliminando ou minimizando essa pressão que tem recaído sobre os empresários, principalmente os pequenos, os maiores geradores de empregos do País.

8/8/2008

Foram alteradas as disposições do Regulamento do ICMS, relativamente à prestação de serviço de transporte. O Decreto nº 53.258 estabeleceu que, a partir de 1º de agosto de 2008:

a) a substituição tributária continuará vigorando apenas para as prestações de serviço de transporte interestadual de carga realizada por transportador autônomo ou empresa transportadora estabelecida fora do território paulista, desde que o tomador do serviço seja contribuinte paulista;

b) a prestação de serviço de transporte intermunicipal rodoviário, ferroviário ou aquaviário de bem ou mercadoria, destinada a contribuinte paulista, com início e término em território paulista estará isenta do imposto;

c) ficarão revogados os artigos 317 e 318 e o § 2º do artigo 358, que tratam da substituição tributária na prestação de serviço de transporte rodoviário de bem, mercadoria ou valor, realizada por empresa transportadora estabelecida em território paulista.